상속세가 1950년 이후 75년 만에 수술대에 올랐다. 정부가 상속세 과세 방식을 기존 유산세에서 유산취득세로 전환하는 방안을 추진 중이다. 가온택스 원종훈 대표세무사와 함께 두 방식의 차이와 제도 변화가 가져올 실질적 영향을 살펴봤다.

집 한 채만 물려받아도 상속세 폭탄?

새롭게 정비되는 상속세

우리나라는 상속세법을 제정할 당시 유산세 방식을 채택한 이후 현재까지 이를 유지하고 있다. 그런데 최근 정부가 우리나라의 상속세 체계를 유산세에서 유산취득세로 변경하겠다고 발표하고, 이를 위해 상속세 및 증여세법(이하 ‘상증법’) 개정안을 입법예고했다. 상속세를 유산취득세 체계로 바꾸겠다는 것은 현행 증여세처럼 상속인이 상속재산을 받은 만큼 세금을 납부하는 구조로 변경하겠다는 것이다.

정부가 현행 유산세를 유산취득세 체계로 변경하려는 근본적인 이유는 무엇일까? 아마도 과도한 상속세 부담 때문일 것이다. 20년 전만 해도 상속세는 아무나 내는 세금이 아니었고, 우리나라 국세에서 차지하는 비중 역시 아주 미미했다. 20년 전 우리나라 국민 중에서 상속세를 납부하는 사람의 비율은 1%도 되지 않았지만, 2023년에 들어서 상속세를 납부하는 과세자의 비율이 6.8%까지 늘었다. 국세 수입 중 상속세가 차지하는 비중 역시 급상승했다. 20년 전에는 전체 세수의 0.48% 수준이었지만, 2023년에는 그 비중이 2.48%로 5.1배 상승했다.

부동산과 주식 등 재산 가치가 상승했는데도 1997년 세법에 일괄공제 5억원과 배우자상속공제 5억원, 모두 10억원의 상속공제가 반영된 이후 이것이 오늘날까지 개정 없이 그대로 이어져오고 있다. 선진국 클럽으로 알려진 OECD의 상속세 최고세율은 평균 14%다. 반면 우리나라의 상속세 최고세율은 50%로 55%인 일본 다음으로 높다. 하지만 최대주주에 대한 20%의 주식 할증 평가를 고려하면, 우리나라의 상속세 최고세율은 60%까지 상승한다. 서울과 경기도에 집 한 채만 가지고 있어도 상속세를 내야 하는 현 상황에, 유산세 체계로 상속세가 과세되면 그 부담은 더욱 커질 수밖에 없다.

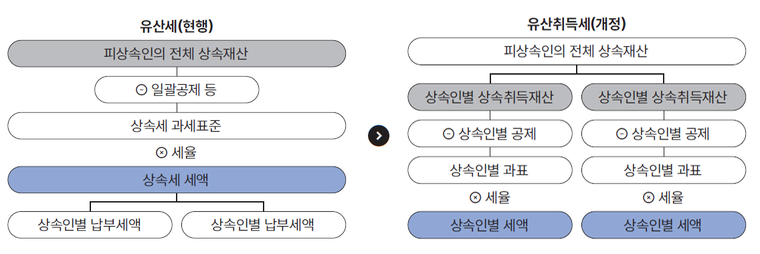

유산세 vs. 유산취득세

유산취득세란, 피상속인을 기준으로 세금을 매기는 유산세 방식과 달리 상속인이 받는 재산별로 세율을 적용해 상속인별로 세금을 계산하는 방식이다. 상속인이 각자 받는 재산을 과세표준으로 삼다 보니 세율이 비교적 낮아지고, 유산을 분할해 상속하는 경우와 그렇지 않은 경우의 세부담이 동일한 유산세와 달리 다수의 상속인에게 배분할수록 세부담이 감소하는 것이 특징이다.

우리나라는 현재 피상속인을 기준으로 상속세를 계산하기 때문에 피상속인이 얼마의 재산을 남겼는지가 중요하다. 비록 상속세의 납세의무자는 상속인이지만, 피상속인이 남긴 재산에 대해 상속세를 부과하므로 이론적인 납세의무자는 피상속인이다. 현행 우리나라의 상속세는 유산세 구조로 과세하고, 증여세는 유산취득세 구조로 과세한다. 그래서 우리나라 증여세의 납세의무자는 수증자가 된다. 유산세로 과세되는 상속세와 유산취득세로 과세되는 증여세 중 납세자에게 유리한 것은 증여세다. 유산세 체계인 상속세가 유산취득세 체계인 증여세에 비해 불리한 이유는 상속인들에게 재산을 분산해 지급해도 상속세의 과세표준이 분산되지 않기 때문이다.

세부담 줄이는 유산취득세

예를 들어, 부친 사망 이후 상속세를 신고하려고 하는 A씨(만 42세)가 있다고 가정해 보자. 부친의 상속재산은 시세 18억원인 아파트와 현금 2억3000만원이 전부다. 상속인은 모친(만 69세)과 본인만 있는 상황에서, 현금은 모친이 받고, 아파트는 A씨가 받기로 협의했다. 그리고 상속세는 모친이 상속받은 현금으로 전액 납부하기로 했다. 모친이 상속세를 전부 납부하면 아들인 A씨는 본인 몫의 상속세를 내지 않아도 되므로 아파트를 고스란히 물려받게 된다. A씨는 이렇게 모친이 대납한 상속세에 대한 증여세가 추가로 과세되지 않을까 걱정된다.

[A씨의 사례] 상속재산: 현금(2억3000만원), 아파트(18억원)

| 과세 방식 | 현행(유산세) | 개정안(유산취득세) | ||

|---|---|---|---|---|

| 상속인 | 모친 | A씨(자녀) | 모친 | A씨(자녀) |

| 상속재산 배분 | 2억3000만원 | 18억원 | 2억3000만원 | 18억원 |

| 상속세 | 2억2800만원 | 0원 | 2억2800만원 | |

| 세후 상속재산 | 100만원 | 18억원 | 2억원 | 15억7200만원 |

A씨의 사례를 보면, 모친의 법정상속분은 60%(3/5)이고, 아들인 A씨는 40%(2/5)다. 하지만 상속인은 법정상속분대로 분할하지 않고 각자 약속한 대로 받기로 협의했다. 이 경우 상속인이 부담해야 하는 전체 상속세는 2억2814만원 정도다. 상속인의 계획대로 모친이 상속받은 현금으로 상속세를 전액 납부하면 모친의 세후 상속재산은 185만원만 남는다. 반면 A씨는 상속세를 전혀 부담하지 않고, 18억원 상당의 아파트를 고스란히 상속받게 된다. 현행 상증법 제3조의2 규정에는 상속재산 중 상속인 각자가 받은 재산의 비율에 따라 계산한 금액만큼 상속세 납세의무가 있다고 설명한다. 이 규정으로 해석하면 모친은 전체 상속세의 11.3%(2억3000만원/20억3000만원)인 2577만원을 납부해야 하고, A씨는 88.7%(18억원/20억3000만원)인 2억236만원을 부담해야 한다. 이 규정대로라면 A씨는 모친으로부터 2억에 상당하는 현금을 증여받은 것으로 해석된다. 하지만 현행 상증법 기준으로 유산취득세 체계인 증여세는전혀 부과되지 않는다.

유산취득세 체계는 일반적으로 상속세를 줄여주지만, 간혹 유산세 체계의 상속세 제도보다 더 불리한 경우도 있다. A씨처럼 현행 상속세는 상속인 중 누가 납부해도 상관없다. 피상속인의 배우자인 모친에게 상속세를 납부할 현금만 상속분으로 배정하고, 나머지 재산인 아파트는 모두 아들에게 배정하는 경우다. 현행 유산세 체계의 상속세는 모친이 상속받은 현금으로 전체의 상속세를 납부하고, 아들이 상속받은 아파트에 대해서 별도의 상속세를 납부하지 않아도 전혀 문제되지 않는다. 유산세 체계에서는 동일한 상속세를 내더라도 아들에게 더 많은 상속재산을 배정할 수 있다. 반면 유산취득세 체계로 과세하는 경우에는 아들이 받은 아파트에 대해서는 별도의 상속세를 내야 하기 때문에 아들에게 물려줄 재산은 상속세만큼 줄어들게 된다.